国債を語る前に、今の日本の財政を見ていきましょう。

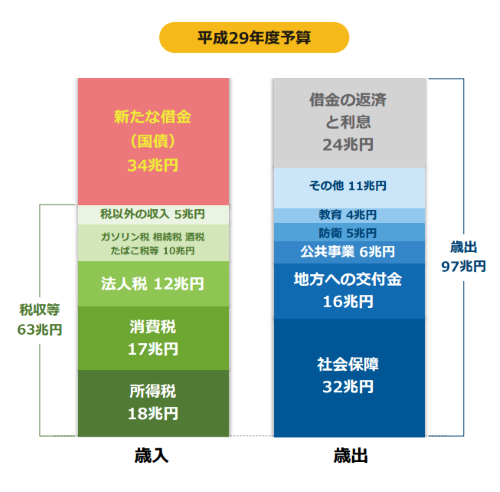

下の表は財務省が発表した今現在の国の予算です。(平成29年)

この図をみると、「歳入」の新たな借金というところに【国債】と出ています。

その額はなんと34兆円。97兆円のうちの34兆円なので、なんと収入の3分の1は借金(国債)でまかなっているということになります。

では、この国債とは一体何なのでしょうか?

スポンサーリンク

国債とは

国債をwikiを見てみると、「国家が証券発行という方法で行う借入金のことである」と書かれています。国債とは国家債権の略称なのです。

国がお金が必要な時に、国債という証券を発行して、一定期間お金を集めて、一定期間が過ぎたら利息を少しつけてお金を返すというやり方です。

その利息や、期間(償還期間)はそれぞれ異なります。

日本国が保証して発行する証券なので、信用度は高いです。

発行された国債は、証券会社、銀行、保険会社などが買います。また、個人が銀行や証券会社を通じて購入することもできます。

国債は他の債権と同様に発行された後でも市場で売買できるため、常に価格は動いています。商品の特徴は以下です。

【利付国債】

半年ごとに利子の支払いを受けることができる国債です。満期も決まっています。

債権に書かれている額面がそのまま受け取れます。

【割引国債】

半年ごとの利子の支払いはありません。満期も決まっています。

利子がないかわりに、最初の購入の際、額面以下で購入が可能です。

【償還期間】

償還期間によって名称が変わってきます。

・短期国債(1年未満)

・中期国債(2年~4年)

・長期国債(5年~10年。ただし、一般に「長期国債」という場合は10年満期を指すのが普通)

・超長期国債(10年より長期の国債)

個人にとって国債を購入するメリットはあるのでしょうか?

国債の利回り(金利)は、円通貨の金利と連動しているので、現状では超低金利です。

現在最低保証の0.05%はありますが、ほぼ同等の金利しか受け取ることはできませんので、ほとんどメリットはありません。通常の定期預金とあまり変わらないどころか、他のどの債権よりも金利はよくありません。唯一のメリットとしては、国が保証しているということころでしょう。個人的な考えでは、今現在国債を購入するメリットはあまりなさそうです。

今後の日本について

国債については、なんとなくはわかったかと思います。

国は毎年毎年新たな国債(借金)を発行して、それを証券会社、銀行、保険会社等が購入します。それの繰り返しです。ですが、それがどれくらいまで続くのでしょうか?

まさに自転車操業。

当然このまま続くわけはありません。毎年毎年借金(国債)は増え続けています。

限度を超えると、借金(国債)もできなくなります。

その解決策として、「公共サービスへの支出の減少しかない」と財務省は訴えています。

公共サービスとは、年金や医療費等も当然含まれます。

この図をみると、「歳入」の新たな借金というところに【国債】と出ています。 その額はなん){kind=link}