【更新日】2017年7月24日

クレジットカード会社の多くが宣伝しているのリボルビング払い、通称リボ払いです。

リボ払いというのは、月々一定額の支払をすれば良いというもの。

後ほど詳しく説明しますが、月1万円の支払いであれば、ずっと月々の支払いは1万円でOK。

もちろん借りている額が多ければその分に応じて2万円支払いになることはありますが、間違っても7万、8万になることはありません。

リボ払いだと、月々たったの1万円のお支払など、とても手軽に払えるイメージがあります。その手軽さもあって、リボ払いで買い物をする人が増えています。

新しくカードを作った場合、最初からリボ払い設定になっていた、ということもあります。

では、なぜカード会社はリボ払いを推し進めているのでしょうか?

■目次

スポンサーリンク

リボ払いは本当にお手軽なの?

カードショッピングなど、自分が知らないだけで気がついたらカードの返済がリボ払いになっていたという人がいるかもしれません。

カード会社では、リボ払いを大きく宣伝し、今ではリボ払いがとても浸透してきています。では、一体リボ払いとはどのような仕組みになっているのでしょうか?

その前に、ショッピング枠もキャッシング枠もそうですが、クレジットカードを使う場合、カード会社に決められた限度額が設定されています。その限度額までは好きにショッピングしたり、キャッシングも出来るわけです。

では、カード会社にとって、どういう利用の仕方をしてもらえれば一番利益がでるのでしょうか?

答えは、限度額いっぱいのお金を長期間借りてくれれば一番儲かるわけです。

少ない金額をすぐに返されたのでは、儲けになりません。

それを可能にしたのがリボルビング払い(リボ払い)なのです。

カード会社の救世主

リボ払いは残高にもよりますが、ほぼ少ない金額を毎月返済するようになっています。それは1万円だったり、1万5千円だったり、2万円だったり、毎月一定額さえ返済すれば良いわけです。これで計画的に支払いができ、”とても安全です”というのがカード会社の言い分ですね。

2つ目の商品を買おうが(またはキャッシングしようが)、3つ目の商品を買おうが、返済額は常に一定です。

通常の分割払いの場合は、商品(またはキャッシング)ごとに支払い回数を決めて返済する必要があります。商品ごとなので、3つも4つも買えば、その分、月々の支払いが増えていきます。

月々1万円払いの商品が3つあれば、それだけで月に3万円+3商品分の利息を支払う必要があります。

しかし、リボ払いの場合は、一定額を支払うだけです。長い期間で均しているわけです。一見支払いが少なくていいなあと感じてしまいますが、それは結局、利息を多く支払うことになり、自分で自分の首を締めることになります。

もしリボ払いで毎月返済しているのであれば、見直しをしたほうが賢明です。

途中変更できないのであれば、繰り上げ返済をしたほうが絶対お得です。

または、毎月の返済額を高く設定することです。

スポンサーリンク

分割払いとリボ払いとの比較

分割払いとリボ払いとの比較です。

分割払いで商品を買っても、リボ払いで商品を買っても、結局は借金して買っていることには変わりません。

借金をしていれば当然利息を払わなければなりません。その利息をどれだけ認識しているかが重要なんです。

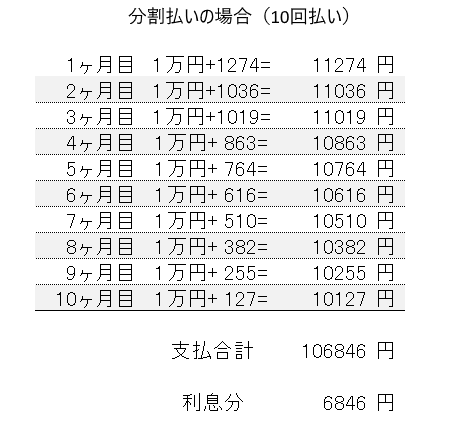

分割払いで購入した場合

たとえば10万円の商品を10回払いで購入したとしましょう。

その場合、毎月の返済とトータルでの支払い額はいくらになるでしょうか?

この場合利息は15%とします。そして1月1日に品物を購入したとします。

利息の計算方法は、

利息=利用残高×実質年率÷365×利用日数です。

まず最初の1ヶ月(31日分)の利息ですが、

10万円×0.15÷365×31=1274円です。

1ヶ月目の返済額は、1万円+利息分になりますから、

1万円+1274円=11274円。残り9万円の支払いです。

それでは、2ヶ月目以降も同様に計算します。

すると以下のような図になります。

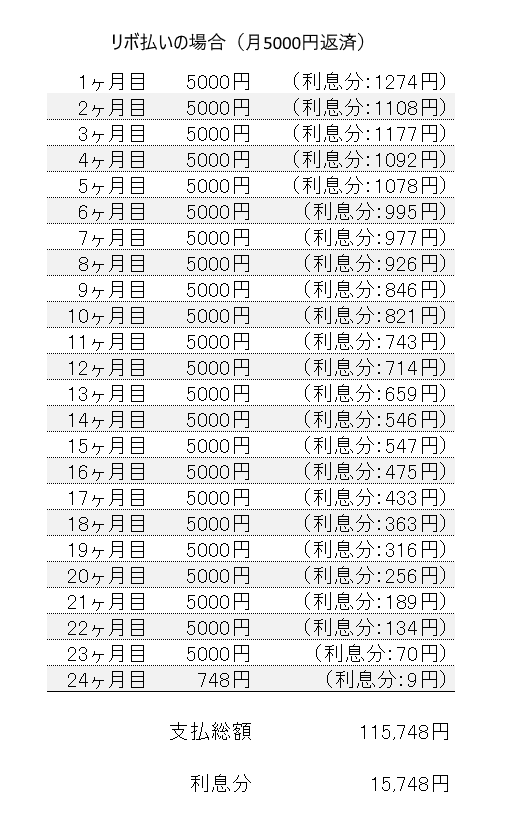

リボルビング払い(リボ払い場合)

分割払いと同じようにして計算していきます。

10万円の商品をリボ払いで購入。

支払額を月5000円として計算します。

まず最初の1ヶ月(31日分)の利息ですが、

10万円×0.15÷365×31=1274円です。

これは分割と変わりありません。

1ヶ月の返済額は利息分関係なく5000円です。

それでは2ヶ月目以降も同様に計算します。

まとめ

同じ10万円を借りて10回払いとリボ払い(毎月5000円の定額)の利息を比べた場合、

| 利息 | 支払総額 | |

|---|---|---|

| 分割払い | 6,846円 | 106,846円 |

| リボ払い | 15,748円 | 115,748円 |

| その差 | -8,902円 |

10回払いでは6,846円の利息がつき、

リボ払いでは、15,748円の利息がつきました。

同じ10万円借りてもこれだけの違いで出てきました。

一見、毎月一定額を返していくというのはとても便利なようですが、その反面、長い期間借金をしていることになります。場合によっては、返済額の半分を利息が占めるということもありえます。

ここで一番の問題になるのは、リボ払いを続ける人にその意識が低いことです。

リボ払いを繰り返している人は借金残高を上限ギリギリのレベルで張り付き(推移し)、ひたすら多額の利息を返済し続けていることになります。

これがリボ払い中毒(リボ中毒)と呼ばれているもので、カード先進国のアメリカでも「借り手を長期間にわたって借金漬けにする」と問題視されています。

知り合いの女性も、リボ払い中毒でした。少し返してはまた借りるの状態を続けていましたが、「銀行のキャッシュカードと同じように使っているだけでしょ。何が問題なの?」というだけで、利息分だけ損をしている意識はまったくありませんでした。

消費者金融やクレジット会社、銀行にとって、リボ中毒の人は、最もおいしい”お客様”ということを忘れてはなりません。

{kind=link}